Vývoj na energetických komoditných trhoch v Európe v poslednom štvrťroku roku 2024 mal už postupne ukázať, ako sa jednotlivé krajiny kontinentu na jednej strane dokážu popasovať s nárastom spotreby elektrickej energie a zemného plynu so začiatkom vykurovacej sezóny a na strane druhej s postupným očakávaným ukončením tranzitu ruského plynu cez Ukrajinu, resp. či budú zásoby uskladneného plynu v zásobníkoch dostatočné na pokrytie zimnej spotreby.

Najvýznamnejšou udalosťou z geopolitického hľadiska, a to nielen pre energetické trhy, boli jednoznačne novembrové prezidentské voľby v USA. Víťazstvo Donalda Trumpa zvýšilo optimizmus na skoré ukončenie vojnového konfliktu na Ukrajine či zabezpečenie prímeria na Blízkom východe, rovnako tak avizované oživenie sektora fosílnych palív s cieľom nárastu exportu. Aj keď z krátkodobého hľadiska to situáciu na trhu výrazne neovplyvnilo, dokončenie naštartovaných amerických LNG projektov rozhodne v budúcnosti zníži obmedzenia na strane dodávky.

Ceny elektriny či zemného plynu však reagovali nielen na politický vývoj vo svete, ale aj na fundamentálnu rovnováhu medzi výrobou a spotrebou podmienenou vývojom počasia. Klesajúci počet hodín slnečného svitu, kolísavá produkcia z veterných elektrární či dlhšie obdobia bez zrážok čoraz častejšie spôsobovali problémy na prepojenom organizovanom spotovom trhu. Ak sa takýto prepad výroby z obnoviteľných zdrojov prelínal s chladnejšou periódou spojenou s nárastom spotreby, stúpali denné spotové hodinové ceny elektriny znovu do extrémnych výšok až takmer k 900 €/MWh. Práve v takýchto dňoch dochádzalo k výraznému nárastu spotreby zemného plynu predovšetkým na výrobu elektriny.

Aj napriek výbornej pripravenosti krajín EÚ s vyše 94 % naplnenými zásobníkmi na konci septembra bolo tempo čerpania zemného plynu zo zásobníkov na konci decembra výrazne rýchlejšie ako v predchádzajúcich rokoch. Zemný plyn tak ostal a zrejme aj v najbližšej dobe ostane dominantným faktorom na energetickom trhu. Kým nebolo na konci roka zrejmé, že k obnoveniu tranzitnej zmluvy medzi Ruskom a Ukrajinou nedôjde, reagovali obchodníci na trhu na akúkoľvek pozitívnu, ale aj negatívnu správu, ktorá by mohla ovplyvniť aktuálny, ale aj budúci vývoj dodávok tejto komodity do EÚ.

Dlhodobé forwardové kontrakty reagovali na správy o možných dodávkach azerbajdžanského plynu cez ukrajinské potrubia, neskôr na obavy Rakúska z úplného zastavenia dodávok do konca roku 2024 kvôli arbitrážnym súdnym rozhodnutiam voči Gazpromu či na sankcie na ruskú Gazprombanku, ktorá spracovávala platby za ešte prebiehajúce dodávky plynu. Krajiny najviac ohrozené výpadkom dodávok ruského plynu, Slovensko a Maďarsko, vyvíjali snahy na znovuoživenie prepravy ruského plynu cez ukrajinské územie. Tento scenár však zatiaľ nemá jasné kontúry a zrejme bude ešte predmetom náročných rokovaní vzhľadom na prebiehajúci vojenský konflikt a plán EÚ zbaviť sa dodávok z Ruska do konca roku 2027.

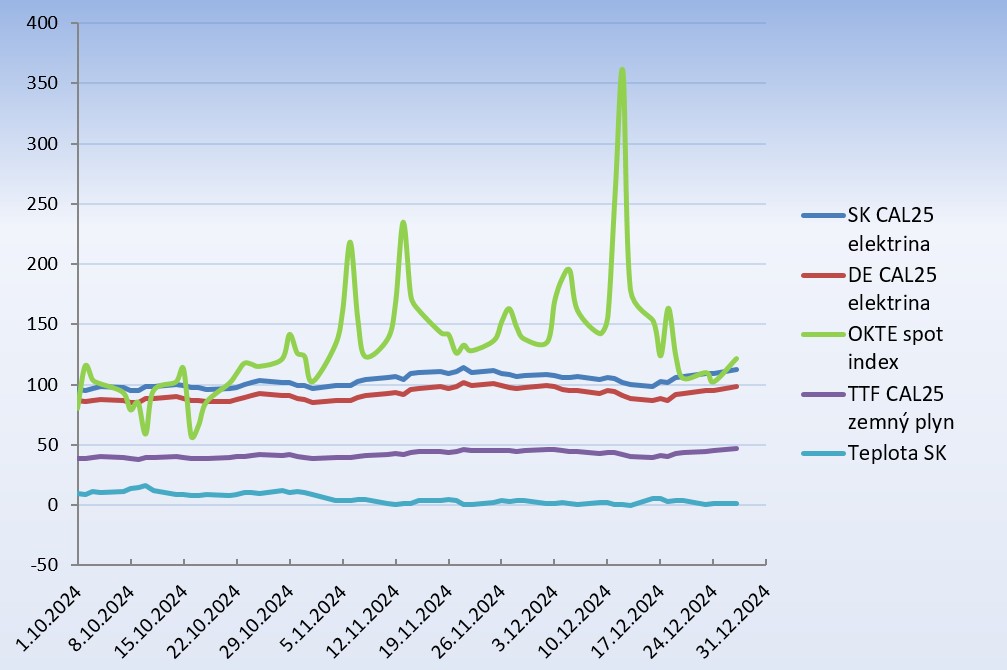

Ak sa na vývoj cien pozrieme prostredníctvom čísel, svoj tohtoročný vrchol dosiahli forwardové kontrakty na rok 2025 a zároveň aj nasledujúce roky práve vo štvrtom kvartáli, konkrétne na prelome novembra a decembra. Referenčný kontrakt v elektrine PXE SK CAL-25 sa dostal na úroveň 114 €/MWh, pre porovnanie minimálna cena v roku 2024 bola 75 €/MWh na konci februára. Obdobne aj plynový kontrakt TTF CAL-25 dosiahol vrchol v decembri s cenou 46 €/MWh, najnižšia cena kontraktu bola na úrovni 28 €/MWh. Je teda zrejmé, že obe komodity rástli v priebehu roka až o vyše 50 %. Na strane druhej priemerná cena na slovenskom spotovom trhu skončila na úrovni 93 €/MWh, tu bol medziročne pokles o cca 11 € voči roku 2023.

Čo teda môžeme očakávať v najbližšom období?

Predpokladá sa, že počasie do konca súčasnej zimy bude pomerne mierne, čo trochu zmierni tlak na zásobníky. Hoci však súčasné zásoby zostávajú dostatočné pre túto zimu, obavy z nadchádzajúceho leta narastajú. Analytici predpovedajú, že úroveň zásob by mohla do jari 2025 klesnúť na približne 40 %, v porovnaní s 55 % v predchádzajúcom roku. To vytvára väčší letný dopyt, aby sa do novembra splnila požiadavka EÚ na 90 % zásob. Silný rast zo záveru roka 2024 sa nezastavil ani v tom aktuálnom. Cena nového referenčného kontraktu v elektrine na rok 2026 začiatkom februára 2025 už prekročila najvyššiu úroveň z predchádzajúceho roka, aktuálna cena PXE SK CAL-26 je už na úrovni 115 €/MWh. Plynový kontrakt TTF CAL-26 prekročil hranicu 45 €/MWh. Práve stanovené ciele naplnenia zásobníkov vytvárajú značný tlak na inak doteraz vždy cenovo výhodnejšie letné kontrakty, TTF kontrakt na letnú „vtlačnú“ sezónu sa momentálne obchoduje až na úrovni 54 €/MWh.

Zastavenie tokov ruského plynu situáciu ešte viac komplikuje. Hoci tieto toky predstavovali približne 5 % európskych dodávok, ich absencia spolu s nižšími zásobami v zásobníkoch zdôrazňuje závislosť Európy od LNG. Našťastie sa očakáva, že vo 4. štvrťroku 2025 a v 1. štvrťroku 2026 bude uvedená do prevádzky dodatočná kapacita LNG, čo pomôže stabilizovať trh.

Vývoj cenových indexov elektriny a zemného plynu v 4. kvartáli 2024 – zdroj eex.com